Reklama zamknie się automatycznie po 5 sekundach

Do konsultacji trafiła polska wersja estońskiego CIT, zapowiadanego przez Ministerstwo Finansów jako rewolucja podatkowa. Tyle, że ekonomiści mają zgoła odmienne zdanie. Dla nich to raczej karykatura podatku.

Na styczeń 2021 r. planowane jest wejście w życie nowelizacji ustawy o podatku dochodowym od osób prawnych, którą włącza do polskiego systemu podatkowego nowy, w założeniu proinwestycyjny system opodatkowania, zwany estońskim CIT.

- System estoński jest rozwiązaniem stymulującym rozwój i innowacyjność, tak potrzebnym teraz w walce z kryzysem. Priorytetem rządu jest pomoc przedsiębiorcom, wsparcie ich w powrocie na ścieżkę wzrostu. Estoński CIT to też kolejne rozwiązanie, które przyczyni się do rozwoju innowacyjności polskiego biznesu. Zatrzymanie zysków w spółce to jeden ze sposobów na zwiększenie płynności finansowej firm i zabezpieczenie się ich przed kryzysami – podkreśla minister finansów Tadeusz Kościński.

- Firmy które skorzystają z estońskiego CIT, nie będą płacić podatku w miesięcznych/kwartalnych zaliczkach ani dokonywać rocznych rozliczeń. Podatek zapłacą dopiero w momencie, gdy osiągnięty w firmie zysk wspólnicy zdecydują się przeznaczyć na własne, a nie biznesowe cele. Im dłużej środki pozostają w firmie zwiększając jej płynność, odporność na kryzys i zdolność inwestycyjną, tym wyższa korzyść podatkowa dla przedsiębiorstwa – wyjaśnia wiceminister Jan Sarnowski, odpowiedzialny za przygotowanie projektu.

Estoński CIT to:

brak podatku tak długo jak zysk pozostaje w firmie;

brak podatku, a co za tym idzie brak rachunkowości podatkowej, deklaracji i minimum obowiązków administracyjnych;

prostota - podatnik nie musi kalkulować co jest podatkowym kosztem uzyskania przychodu, obliczać odpisów amortyzacyjnych, stosować podatku minimalnego, czy poświęcać czasu i środków na optymalizacje podatkowe.

Pierwsza to „pełny” model opodatkowania wyłącznie dystrybuowanych przez spółkę dochodów, tak jak w Estonii. Druga ścieżka to specjalny fundusz (rachunek) inwestycyjny. Podatnik będzie mógł zaliczać odpisy na taki rachunek inwestycyjny do kosztów uzyskania przychodów. W ten sposób osiągnie podobny cel ekonomiczny, ale przy zachowaniu klasycznych rozliczeń CIT.

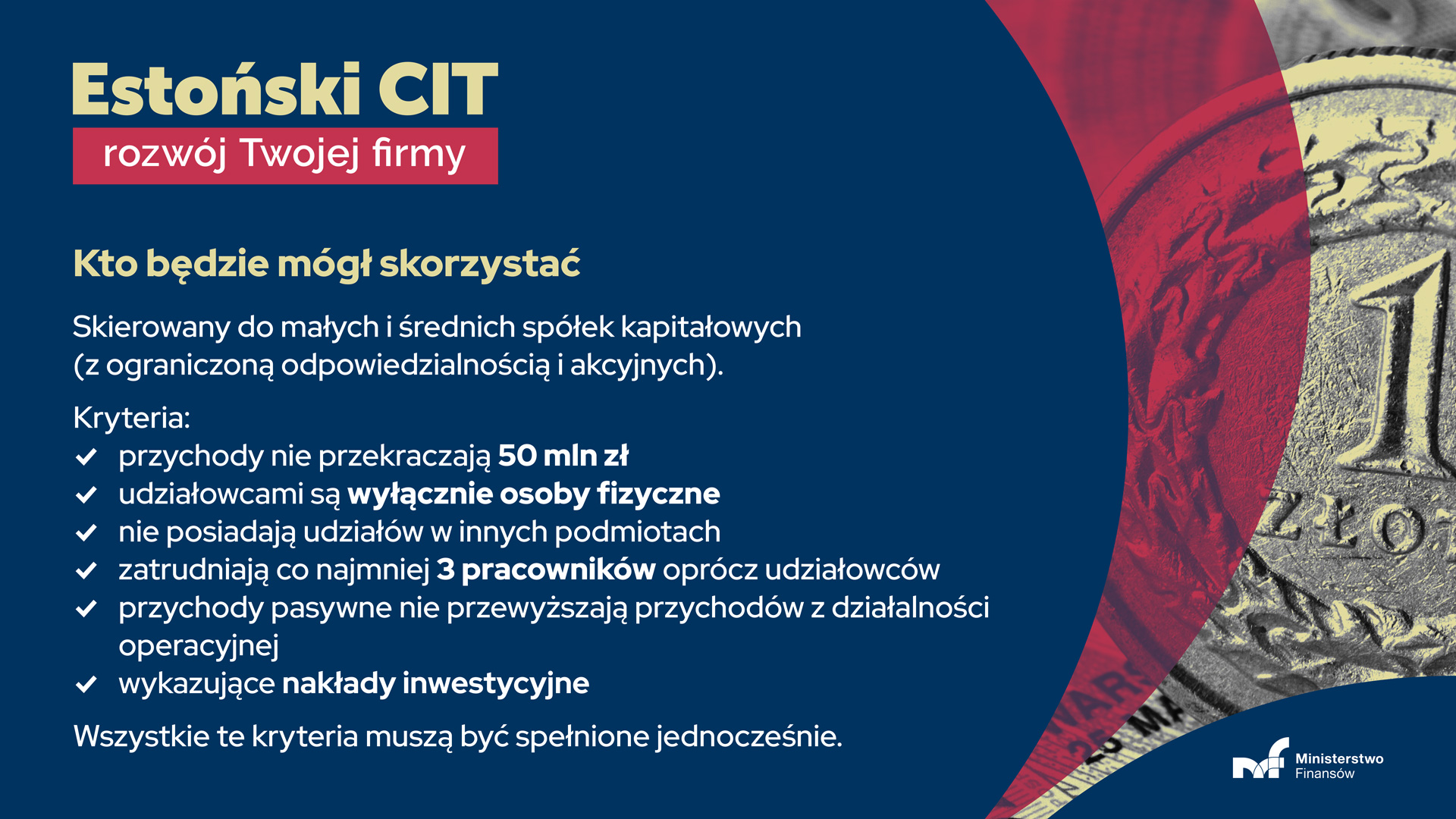

Rozwiązanie skierowane jest do małych i średnich spółek kapitałowych (z ograniczoną odpowiedzialnością i akcyjnych). Podstawowe kryterium dotyczy przychodów spółki, które nie mogą przekraczać 50 mln zł. Jest to próg ustalony wysoko – niemal 97% wszystkich spółek kapitałowych w Polsce spełnia to kryterium.

Na zasadach estońskiego CIT rozliczać się będą mogły spółki, w których udziałowcami są wyłącznie osoby fizyczne. Biorąc pod uwagę to kryterium, z rozwiązania może skorzystać zdecydowana większość polskich podatników CIT (ok. 200 tys. firm), w których inwestor jest blisko spółki, a struktura firmy jest transparentna i prosta.

Szereg znanych na całym świecie marek, takich jak Nike, Puma czy dr. Oetker przechodziły drogę wzrostu, korzystając z bezpośredniego zaangażowania właścicieli. Taką drogą mogą przejść też polskie spółki, w których drzemie potencjał wzrostu.

Z rozwiązania będą mogły skorzystać spółki:

nie posiadające udziałów w innych podmiotach,

zatrudniające co najmniej 3 pracowników oprócz udziałowców,

których przychody pasywne nie przewyższają przychodów z działalności operacyjnej,

wykazujące nakłady inwestycyjne.

Wszystkie te kryteria muszą być spełnione jednocześnie.

Podatnik wybiera system estoński na okres 4 lat i może go przedłużyć na kolejne 4-letnie okresy. Przedłużenie jest możliwe, jeśli w ostatnim, czwartym roku korzystania z rozwiązania, przedsiębiorca wciąż spełnia kryteria. Przekroczenie przez przedsiębiorcę progu 50 mln zł w trakcie 4-letniego okresu nie wyklucza go z systemu estońskiego.

- Polska gospodarka potrzebuje prywatnych inwestycji. Estoński CIT przyczyni się do wzrostu kapitałów własnych przedsiębiorstw, poprawy ich płynności, zdolności kredytowej i produktywności, a tym samym znacznie przyspieszy wzrost gospodarczy i zwiększy konkurencyjność całej gospodarki – podkreśla wiceminister Sarnowski.

MF wyjaśnia, że efekt ten jest szczególnie ważny w przypadku mniejszych przedsiębiorców, którzy zmagają się z trudnościami w pozyskaniu finansowania na nowe przedsięwzięcia. Prowadzenie działalności w warunkach niewystarczających własnych środków obrotowych i wysokich kosztów kredytowania, stanowi jedną z barier rozwoju sektora MŚP.

Resort przytacza badania OECD, wg których co trzeciej firmie z tego sektora nie udaje się pozyskać potrzebnego jej kapitału. Przekłada się to na strukturę finansowania majątku trwałego w przedsiębiorstwach. W 2016 r. w grupie polskich małych i średnich firm aż 67% nakładów inwestycyjnych zostało sfinansowanych środkami własnymi. Brak możliwości korzystania ze środków obcych zamyka polskim MŚP ścieżkę do poprawy ich rentowności z wykorzystaniem efektu dźwigni finansowej.

Ministerstwo Finansów roztacza wizje szerokich korzyści płynących z wprowadzenia estońskiego CIT-u. W przypadku skorzystania z estońskiego CIT-u firma będzie mogła zyskać szereg korzyści: większa odporność na dekoniunkturę, większe zdolności inwestycyjne, wzrost produktywności i innowacyjności, oszczędność czasu przy rozliczeniach podatkowych. Skorzystać ma też gospodarka w postaci większej odporności na kryzysy, likwidacji barier rozwojowych dla polskiego sektora MŚP, większej produktywności firm, a dzięki temu – wzrostowi ich konkurencyjności, wzrostowi liczby miejsc pracy, wzrostowi atrakcyjności inwestycyjnej Polski.

Dowodem, że tak się może stać są przytoczone gospodarcze skutki reformy CIT w Estonii. W Estonii stopa inwestycji podwoiła się w ciągu trzech lat (wzrost o 17,2 p.p). Wzrost inwestycji w tym kraju w ciągu trzech lat był o ok. 40 p.p. szybszy niż w państwach sąsiadujących. Przedsiębiorcy mieli o 2-3 p.p. wyższą płynność po reformie oraz 8 p.p. wyższy udział zysków reinwestowanych. Zadłużenie z tytułu pożyczek spadło o 17 p.p.

Zwiększone oszczędności pomogły w przetrwaniu kryzysu gospodarczego z 2008 r., co potwierdziło 99% estońskich przedsiębiorców. Reforma podatkowa doprowadziła do 9,1% wzrostu w bilansie obrotów kapitałowych, wzrostu konsumpcji o 1,4% i wzrostu PKB Estonii o 2,9%. Odejście od corocznego poboru podatku znacznie zmniejszyło opłacalność agresywnej optymalizacji podatkowej. Efektem reformy CIT było też znaczne ograniczenie ukrywania dochodów przez firmy,a w konsekwencji – zwiększenie szczelności systemu podatkowego.

Resort finansów podkreśla, że są to propozycje, które mogą się zmienić w trakcie rozpoczeych konsultacji. Ekpnomiści i organizacje przedsiębiorców już dają znać, co o tym myślą.

"Warto zwrócić uwagę, iż zgodnie z przedstawionym projektem, w okresie stosowania tzw. estońskiego CIT podatnikowi nie przysługuje prawo do odliczeń od podstawy opodatkowania w zakresie darowizn, ulgi B+R, ulgi na złe długi i innych ulg odliczanych od podstawy opodatkowania. Zatem w momencie przejścia na zasady opodatkowania ryczałtem podatnik traci uprawnienie do rozliczenia lub kontynuowania wymienionych ulg (odliczeń i doliczeń dotyczących wydatków poniesionych przed momentem zmiany zasad opodatkowania na ryczałt)" czytamy w opinii Pracodawców RP.

"Przedstawione w opublikowanym materiale założenia w znaczący sposób ograniczą możliwość skorzystania z preferencyjnego sposobu opodatkowania. To powoduje, że projektowane przepisy z rozwiązaniami estońskimi mają w praktyce niewiele wspólnego. Kluczem do rozwoju przedsiębiorczości w Estonii była prostota i szeroki dostęp do preferencyjnego opodatkowania, co pozwoliło znacząco zwiększyć poziom inwestycji. Natomiast odnosząc się do założeń zaprezentowanych przez Ministerstwo Finansów trzeba zauważyć, że liczne warunki i ograniczenia spowodują, że niewiele firm skorzysta z wprowadzanego modelu opodatkowania dochodu. Niestety, im więcej wyłączeń znajdzie się w ostatecznym brzmieniu przepisów, tym mniejszy wpływ tego instrumentu na wzrost inwestycji. Do przejścia na nowy model opodatkowania zniechęcać może również pozbawienie możliwości skorzystania z dotychczasowych ulg, np. ulgi B+R. Należy mieć nadzieję, że w trakcie konsultacji społecznych projektu uda się przekonać resort finansów do poluzowania ograniczeń, aby w dobie kryzysu epidemiologicznego i gospodarczego dać firmom odpowiedni impuls do rozwoju i pozwolić im przetrwać nadchodzący, trudny dla gospodarki czas – uważają Pracodawcy RP.

W podobnym tonie wypowiada się Tomasz Pruszczyński, prezes fundacji Przedsiębiorczy Polacy:

- Według mnie nie powinno być tych obostrzeń, bo każde z nich zawęża krąg firm, które mogą na tym skorzystać i zwiększać swoje nakłady inwestycyjne. Poza tym im firma ma większe przychody i zysk, tym więcej może przeznaczyć środków na inwestycje, a przecież o to w tym wszystkim chodzi, prawda? - pyta retorycznie Pruszczyński.

Dla ekonomisty Sławomira Mentzena to, co proponuje Ministerstwo Finansów jest karykaturą, a nie estońskim CIT-em.

- Chwaliłem CIT estoński? Tak, ale w Estonii! W Polsce zamierzacie wprowadzić karykaturę podatku estońskiego. Skomplikowaną i zbiurokratyzowaną mutację tego dobrego podatku, którą krytykowałem w trakcie kampanii wyborczej. Potraficie zepsuć nawet tak proste i oczywiste rozwiązanie podatkowe – napisał ekonomista w mediach społecznościowych w poście odnoszącym się do tego, że miał chwalić osiągnięcia PiS w gospodarce.

Z kolei Andrzej Sadowski, prezydent Centrum im. A. Smitha uważa, że Polska nie powinna kopiować rozwiązań z Estonii, bo to się u nas nie sprawdzi.

- Jeżeli mówi się, że będziemy mieć estoński CIT, to musimy pamiętać, że jest to element większej całości. Estoński przedsiębiorca w porównaniu do polskiego zużywa około 150 godzin rocznie na obsługę systemu podatkowego. Polski przedsiębiorca zużywa około 260 godzin, co daje wynik o 2 godziny tygodniowo gorszy, niż w Estonii. Jeżeli więc mówimy o jakimś elemencie konkurencji, to trzeba też pamiętać o innych aspektach systemu podatkowego w Polsce i w Estonii. Jeżeli polski rząd chce uzyskać przewagę konkurencyjną nad Estonią, to albo niech zminimalizuje stawkę CIT-u, albo niech konkuruje na rozwiązania.

Możemy konkurować z Estończykami na rozwiązania nie kopiując ich rozwiązania, bo przenosząc je do naszego - gorszego systemu nie uzyskamy efektu lepszej konkurencyjności. Zaproponujmy likwidację podatku CIT w Polsce, zwłaszcza, że przy podatku CIT, jak popatrzymy na największe korporacje międzynarodowe w Polsce, to przez lata nie zapłaciły ani złotówki CIT-u (mówimy tu o dużych sieciach handlowych, dla nich wprowadzenie estońskiego CIT-u nie ma najmniejszego znaczenia), a inne międzynarodowe koroporacje przy wielomiliardowych przychodach płacą CIT mniejszy, niż 1 proc. przychodów – mówi prezydent.

CIT jest podatkiem od zysku. A ponieważ zysk jest wg Sadowskiego kategorią księgowo – fikcyjną, powinien być zastąpiony podatkiem od przychodu.

Oddanych głosów: 1332

Zamieszczone komentarze są prywatnymi opiniami Użytkowników portalu. Redakcja portalu slaskibiznes.pl nie ponosi odpowiedzialności za ich treść.

Wybory samorządowe 2024. Frekwencja w Śląskiem na godzinę 12.00

1492

Wybory samorządowe 2024. Tak wygląda podział mandatów w sejmiku województwa śląskiego

1452

Sejmik Śląski po wyborach 2024: tak oficjalnie wygląda podział mandatów

433

Akcja przeciwpożarowa w KWK Budryk. Wycofano ponad 100 górników

403

Pijani kierowcy jednak nie będą tracić aut? Rząd chciał zaostrzyć przepisy, działały 3 tygodnie

395Wybory samorządowe 2024. Frekwencja w Śląskiem na godzinę 12.00

+6 / -0Ślōnskŏ godka po pierwszym czytaniu w Sejmie. "Psy szczekają, karawana jedzie dalej"

+4 / -13,3 tys. pasażerów postawiło w marcu na Max Bilet Kolei Śląskich

+2 / -0Sejmik Śląski po wyborach 2024: tak oficjalnie wygląda podział mandatów

+2 / -0OFE czy tylko ZUS? Okno transferowe otwarte, ale tylko do lipca

+1 / -0Śląskie na podium zaległości wobec fiskusa. Wyżej tylko mazowieckie

1Budowa sieci ładowania elektryków znacząco przyspieszy. W życie wchodzą nowe unijne przepisy

0Zakaz handlu w niedziele niszczący dla fotowoltaiki

0Na stacje paliw na dobre wróciła drożyzna. "Ryzyko wyższych cen wciąż realne"

03,3 tys. pasażerów postawiło w marcu na Max Bilet Kolei Śląskich

0Szanowny Czytelniku!

Chcemy dostarczać Ci coraz lepsze materiały dziennikarskie i udoskonalać funkcje naszego serwisu. Do tego są nam potrzebne Twoje zgody na lepsze dopasowanie treści marketingowych do Twoich potrzeb. Dzięki nim możemy pozyskiwać środki na rozwój naszego portalu. Dlatego poniżej przedstawiamy Ci informacje dotyczące naszej polityki bezpieczeństwa i przysługujących ci praw:

25 maja 2018 roku zaczęło obowiązywać Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE (określane jako „RODO”).

Informujemy, iż: administratorem Twoich danych osobowych będzie TuPolska Sp. z o.o. z siedzibą w Rybniku, ul. 3 Maja 30, 44-200 Rybnik.

Wyznaczyliśmy Inspektora ochrony danych, z którym kontakt jest możliwy za pomocą adresu e-mailowego: [email protected].

Twoje dane osobowe będą przetwarzane w celu:

Dane osobowe mogą być udostępniane organom państwowym na ich żądanie na podstawie powszechnie obowiązujących przepisów prawa, lub innym osobom i podmiotom współpracującym- tj. podwykonawcom świadczącym na naszą rzecz usługi, w szczególności usługi informatyczne, prawne, inne usługi pomocnicze (na podstawie zawartych umów powierzenia przetwarzania danych osobowych).

Twoje dane osobowe będą przetwarzane do czasu wycofania zgody. A w przypadku zbierania danych dla celów dokonywania analiz i badań statystycznych do czasu zgłoszenia skutecznego sprzeciwu.

Posiadasz prawo dostępu do treści swoich danych oraz prawo ich sprostowania, usunięcia, ograniczenia przetwarzania, prawo do przenoszenia danych (od 25 maja 2018), prawo wniesienia sprzeciwu wobec przetwarzania, prawo do cofnięcia zgody w dowolnym momencie bez wpływu na zgodność z prawem przetwarzania, którego dokonano na podstawie zgody przed jej cofnięciem. W celu skorzystania z powyższych praw należy skontaktować się z Inspektorem ochrony danych

Masz prawo wniesienia skargi do organu nadzorczego, gdy uznasz, iż przetwarzanie Twoich danych osobowych narusza przepisy ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r.

Podanie danych osobowych jest dobrowolne aczkolwiek niezbędne do świadczenia usług na Twoją rzecz. Brak podania danych uniemożliwi nam świadczenie usług.

Twoje dane osobowe są przetwarzane w sposób zautomatyzowany w tym również w formie profilowania. Konsekwencją takiego przetwarzania będzie prowadzenia działań marketingowych oraz handlowych dopasowanych do Twoich potrzeb i zainteresowań.

W związku z powyższym prosimy o zaznaczenie pola: „zgadzam się”, w przypadku wyrażenia zgody na przetwarzanie danych osobowych w celach marketingowych (w tym analizowanie oraz profilowanie w celach marketingowych) przez TuPolska Sp. z o.o. Dane osobowe zbierane są w ramach korzystania z usług, ze stron internetowych oraz zapisywanych w plikach cookies.

Zostałem/am zapoznany/a z pouczeniem dotyczącym z prawa dostępu do treści moich danych i możliwości ich poprawiania. Przyjmuję do wiadomości, że mogę w dowolnym momencie wycofać tę zgodę. Wycofanie przeze mnie zgody nie ma wpływu na zgodność z prawem przetwarzania, którego dokonano na podstawie mojej zgody przed jej wycofaniem