Reklama zamknie się automatycznie po 5 sekundach

Od 1 lipca każdy pracujący Polak ma otrzymać podwyżkę - na mocy ustawy zmniejszającej PIT do 12 proc. - tak wynika z zapewnień rządu. Czy na pewno każdy? Rekordziści mają zyskać w skali roku ponad 4 tys. zł., ale będą i tacy, których sierpniowy przelew z wynagrodzeniem może mocno rozczarować.

Obniżka podatku PIT z 17 do 12 procent, likwidacja ulgi dla klasy średniej, zmiany w rozliczaniu składki zdrowotnej – to główne zmiany w Polskim Ładzie zapowiadane już w marcu przez premiera Mateusza Morawieckiego. Nowelizacja ustawy o podatku dochodowym od osób fizycznych została podpisana przez prezydenta Andrzeja Dudę w połowie czerwca. <<Od lipca wyższe pensje dla milionów Polaków. Prezydent podpisał ustawę obniżającą PIT>>

Zmiany, które wejdą w życie 1 lipca br., oznaczają m.in. wyższą pensję netto co miesiąc dla milionów Polaków. Tyle że nie dla wszystkich.

Wprowadzone rozwiązania powodują, że obciążenia podatkowe w skali roku dla Polaków spadną, a w ich portfelach pozostanie więcej pieniędzy. Dlatego nowa ustawa nazywana jest „Niskimi Podatkami" - wyjaśnia Izba Administracji Skarbowej w Katowicach.

Przypomnijmy, lipcowe zmiany w podatkach to kolejna tegoroczna rewolucja rządu. Po wprowadzeniu poprawek, niewiele już zostało w pierwotnej idei programu Polski Ład. Tym razem usprawnienie reformy ma przynieść Polakom korzyści, tak przynajmniej zakłada rząd.

Okazuje się, że choć "Niskie podatki" pozwolą na obniżenie zobowiązań podatkowych Polaków, to w niektórych wypadkach mogą doprowadzić do wzrostu miesięcznych zaliczek na podatek dochodowy od lipca 2022. W tej sytuacji comiesięczny przelew będzie co prawda niższy, ale uchroni przed koniecznością dużej dopłaty w rozliczeniu rocznym.

Całościowa zmiana systemu podatkowego w celu jego uproszczenia wiąże się także z likwidacją niektórych rozwiązań, takich jak ulga dla klasy średniej. Powodowała ona, że nowy system choć był neutralny dla osób o wyższych zarobkach (od 5 701 do 11 141 zł brutto miesięcznie), to komplikował i czynił go mniej przewidywalnym.

Ulga dla klasy średniej obowiązywała od stycznia 2022 r., dotyczyła pracowników i przedsiębiorców na skali podatkowej. Stosowana była przy przychodach w łącznej wysokości od 68 412 zł do 133 692 zł rocznie. Dzięki niej Polski Ład był dla tych osób neutralny (jeśli wskazane przychody były ich jedynym źródłem dochodu).

Nowa ustawa likwiduje również mechanizm tzw. „rolowania zaliczek". Dotyczył on pracowników i zleceniobiorców oraz emerytów i rencistów, stosowany był dla dochodów do 12 800 zł brutto, dzięki niemu zaliczki na PIT były zamrożone na poziomie tych z 2021 r. (dla osób, które nie zyskiwały na reformie), a przez to nieadekwatne do wysokości, w której powinny być pobierane w związku z nowymi przepisami.

Uchylenie mechanizmu rolowania zaliczek, czyli ograniczania ich do wysokości z zeszłego roku, spowoduje, że w niektórych przypadkach wzrosną zaliczki na PIT, co skutkować będzie niższymi zarobkami na rękę.

Skoro z niższego podatku skorzystają prawie wszyscy, zarówno pracownicy etatowi, jak i zleceniobiorcy, pracujący w oparciu o umowę o dzieło, emeryci czy nawet przedsiębiorcy rozliczający się według skali podatkowej, to dlaczego nie wszyscy Polacy zarobią więcej, a "prawie wszyscy"?

Lipcowe zmiany nie będą miały wpływu na tych, którzy i tak podatku nie płacili. Mowa tu o zarabiających poniżej 30 tys. zł rocznie, czyli poniżej kwoty wolnej. Dla nich nie ma różnicy, czy nie płacą podatku ze stawką 17 proc., czy 12 proc.

Przy czym trzeba pamiętać, że różnica w pensji widoczna będzie dopiero w wynagrodzeniu za lipiec, czyli wraz z przelewem, który przyjdzie pod koniec miesiąca lub na początku sierpnia - w zależności od harmonogramu konkretnego pracodawcy.

Kluczowym zadaniem pracujących nad nowelizacją ustawy było obniżenie podatków i uproszczenie systemu podatkowego. Rozwiązania, które weszły w życie od 01.01.2022 r., nadmiernie go skomplikowały i czyniły mniej przewidywalnym. W celu uniknięcia trudności podobnych do tych ze stycznia 2022 roku reforma podatków została rozłożona na 2 etapy:

Decyzja o rozłożeniu reformy na dwa etapy to efekt dialogu z księgowymi i dostawcami oprogramowania kadrowo-płacowego podczas procesu konsultacji społecznych, którzy potrzebują więcej czasu na praktyczne zaimplementowanie tych zmian. Przesunięcie ich o pół roku umożliwi im wdrożenie odpowiednich narzędzi.

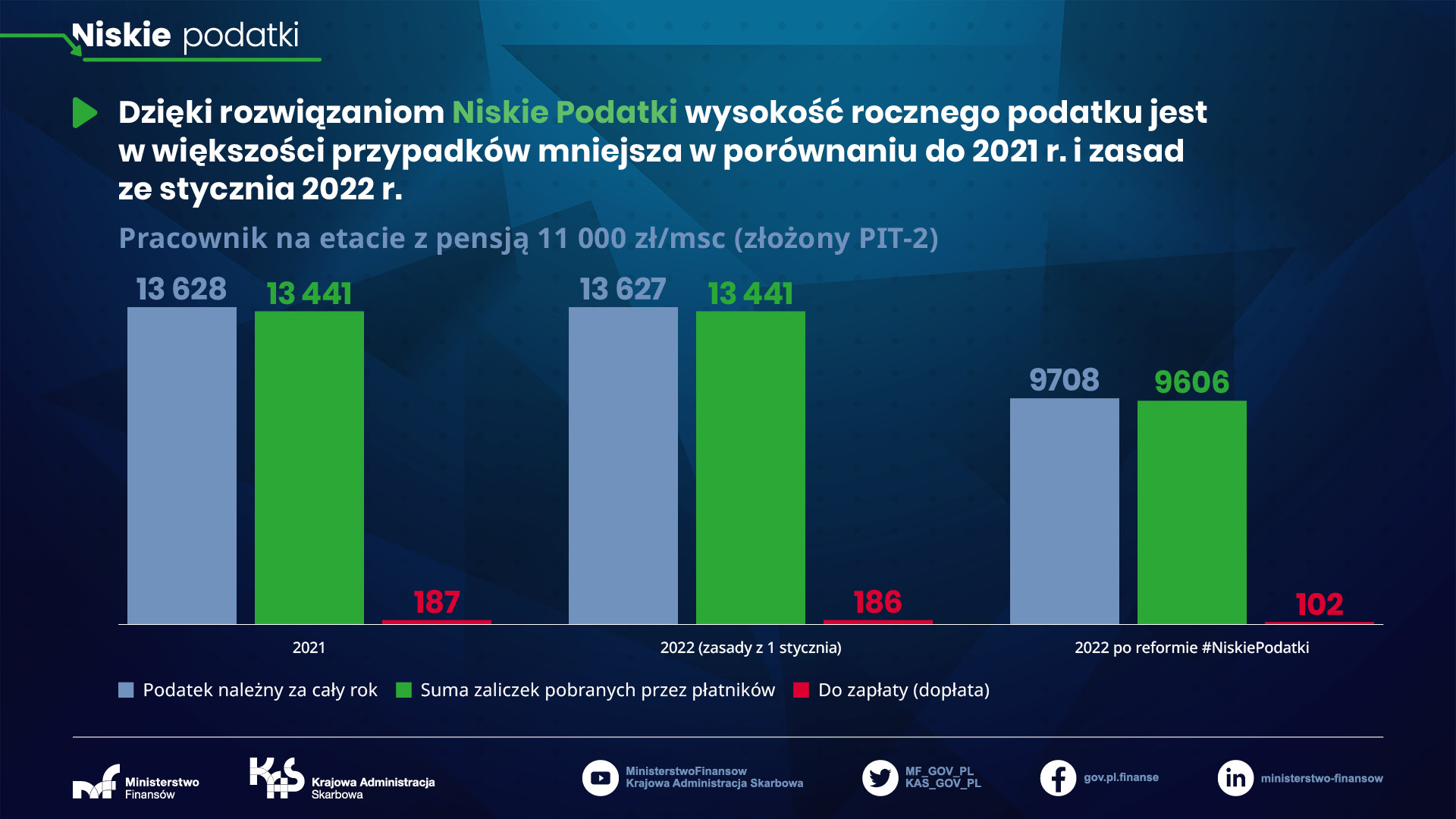

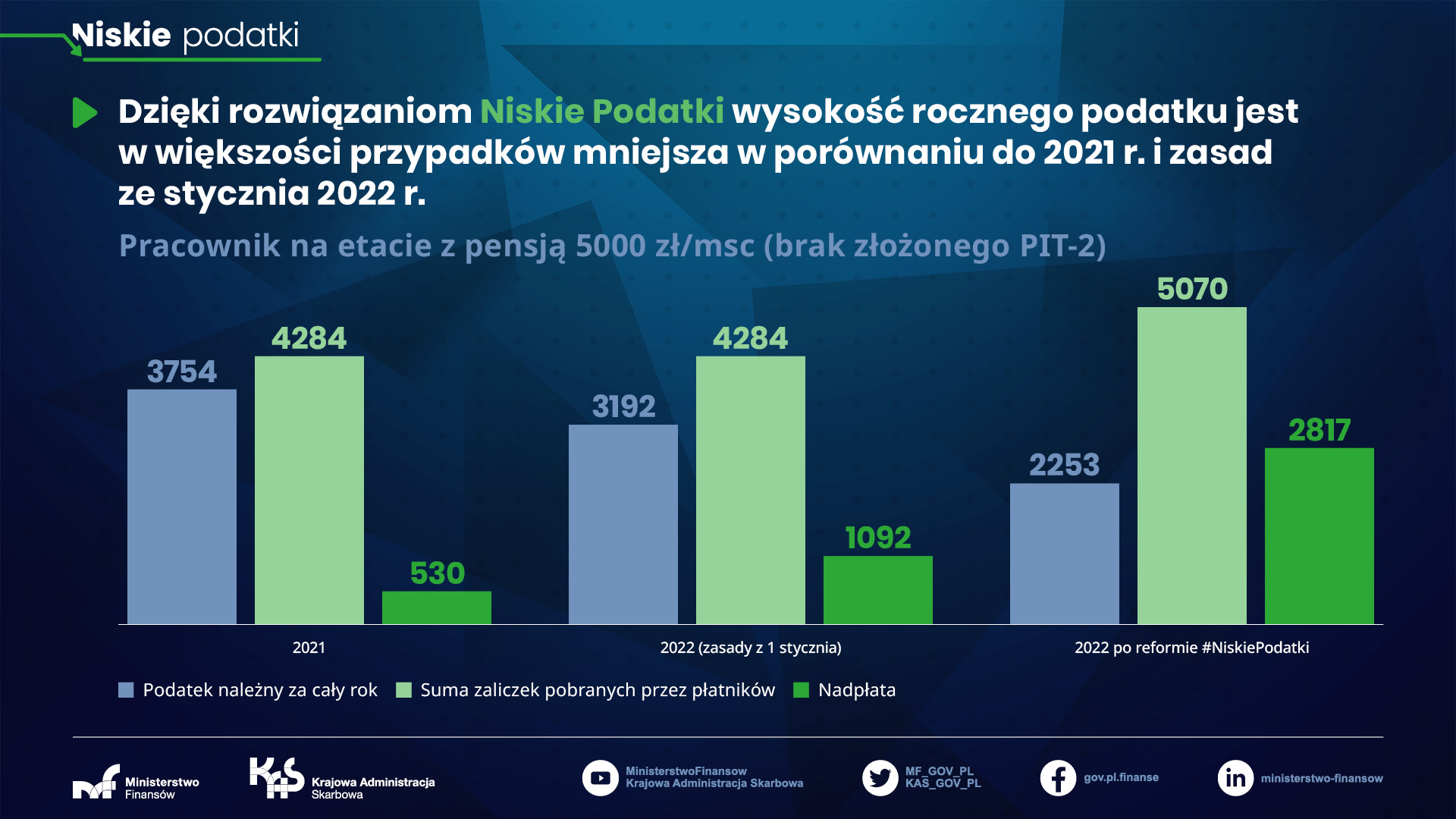

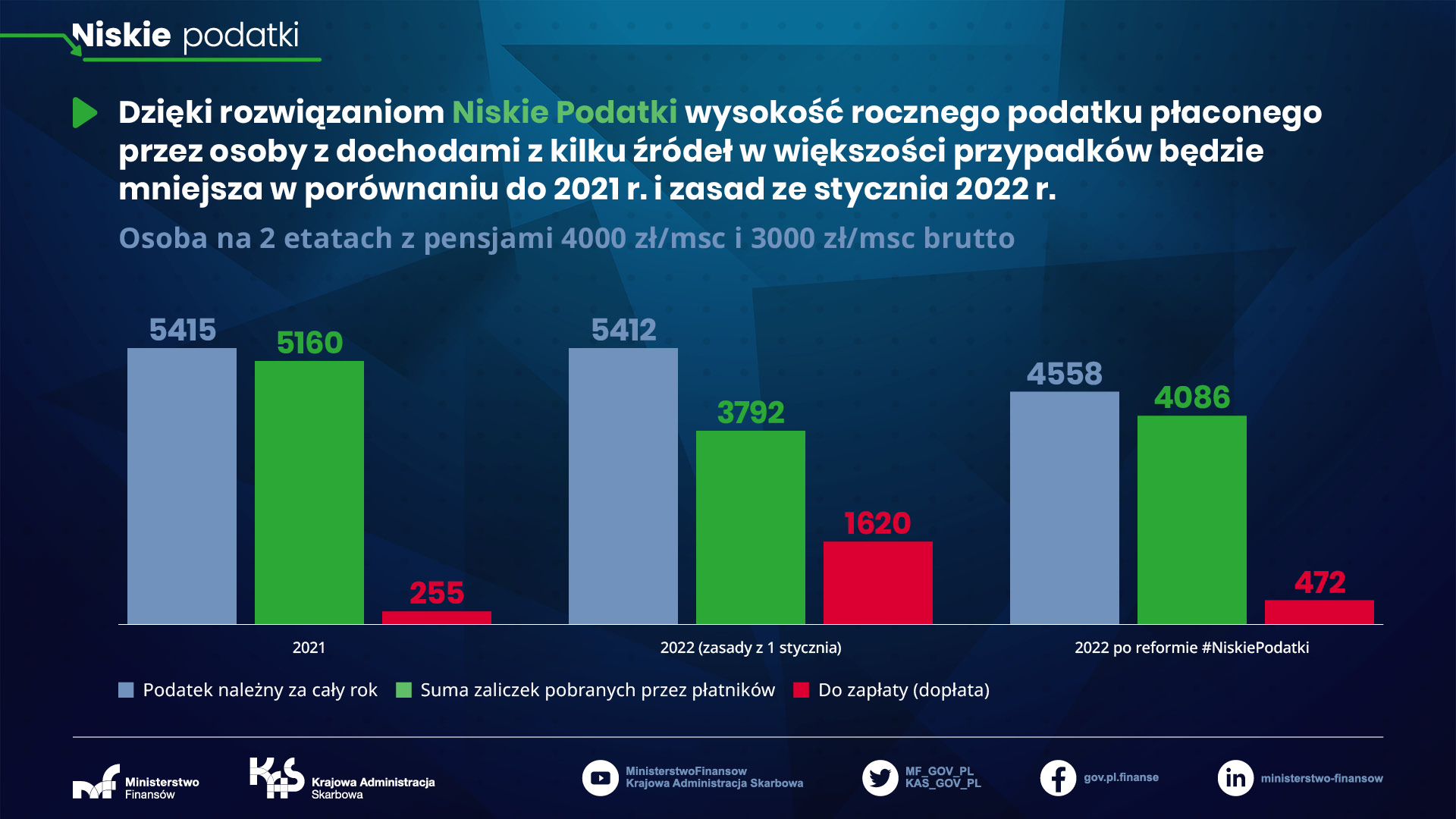

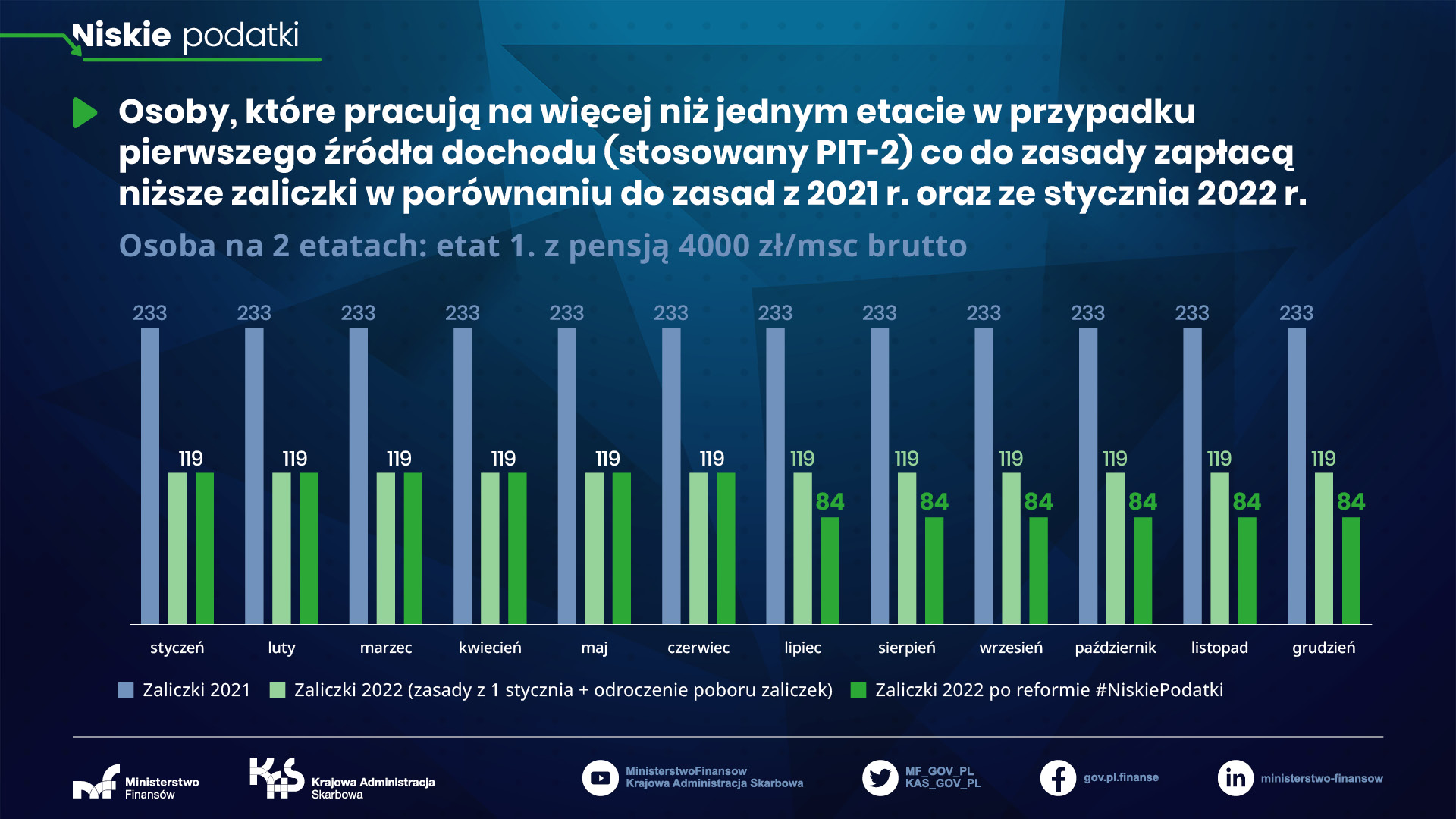

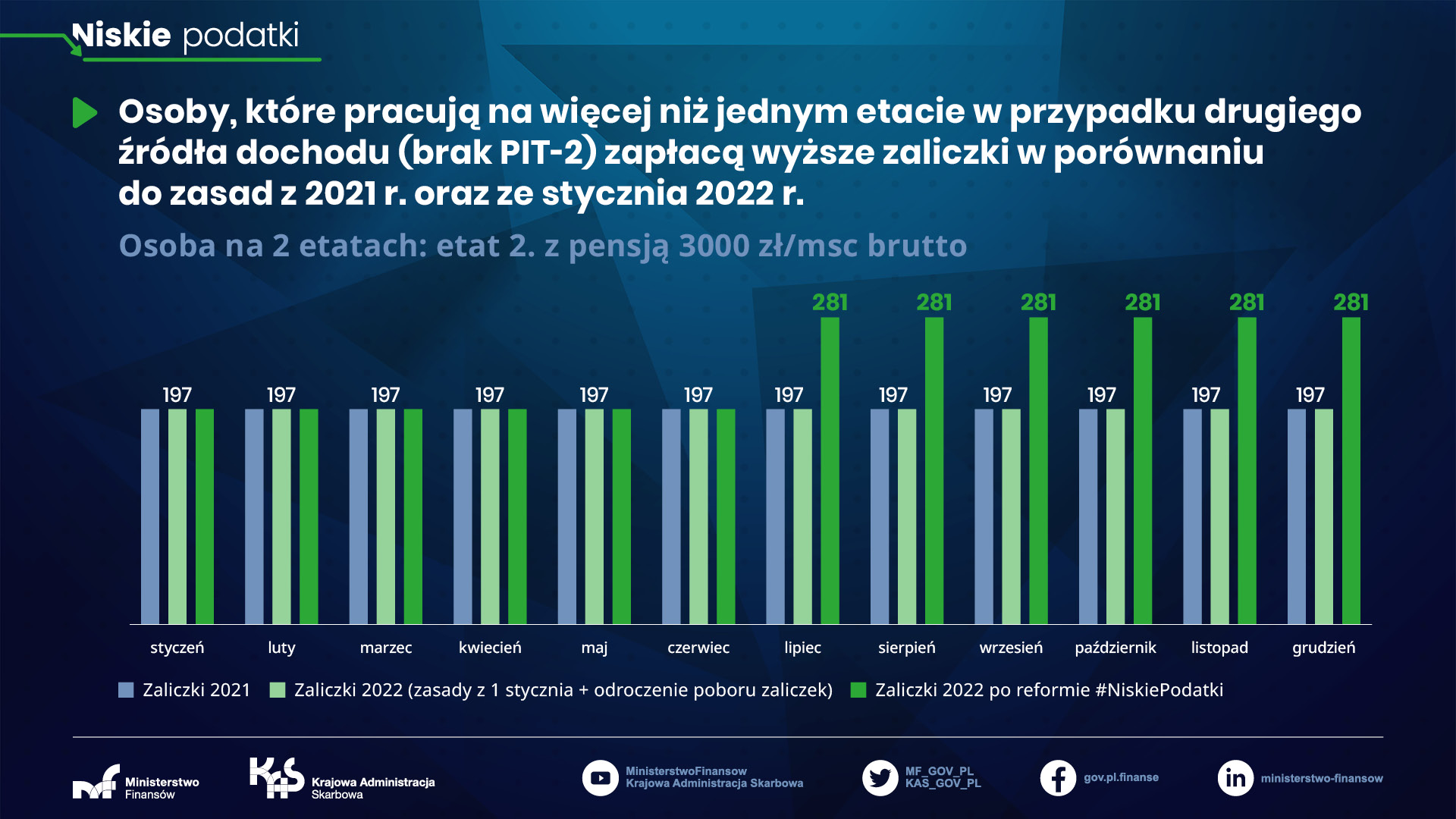

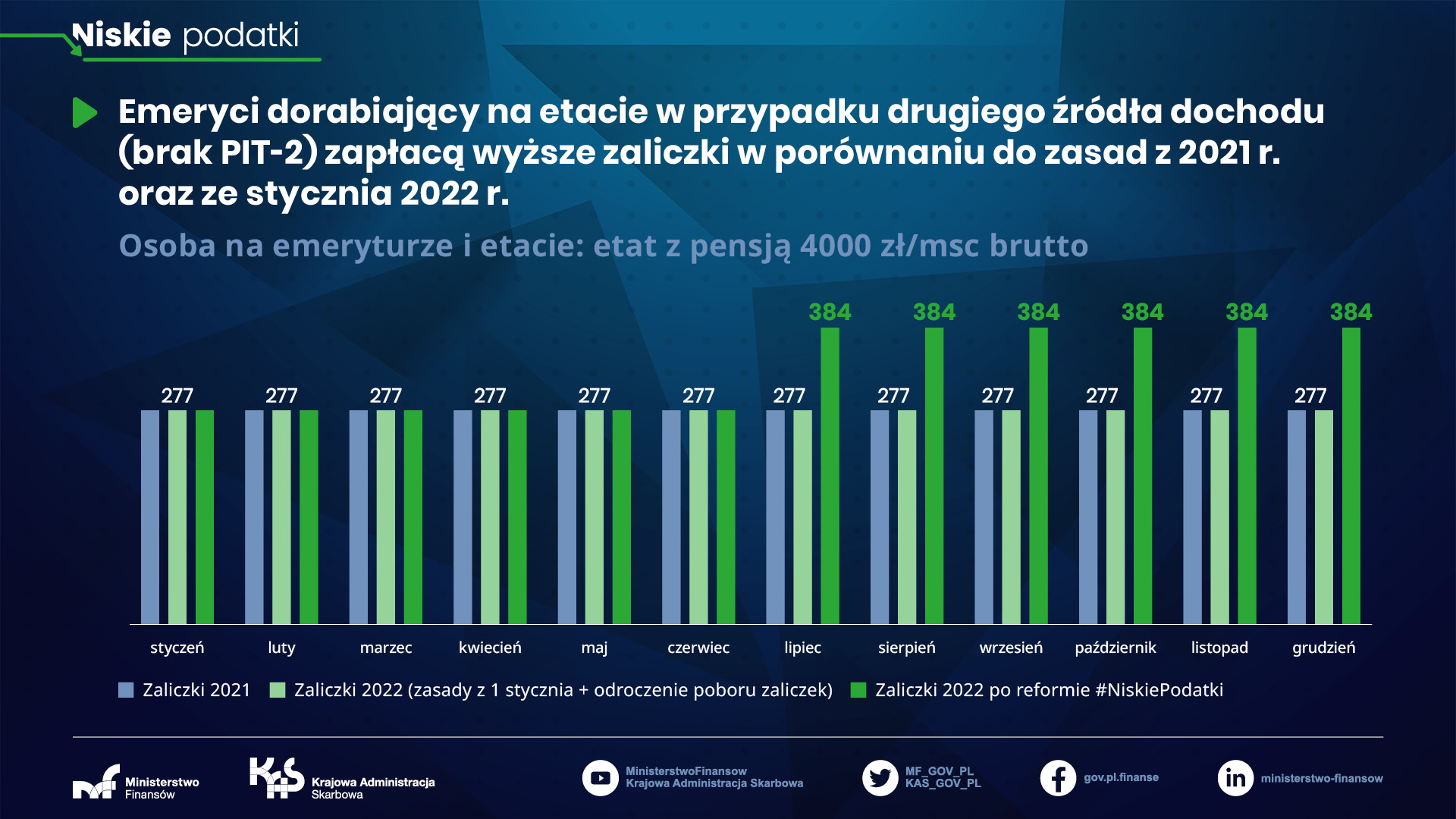

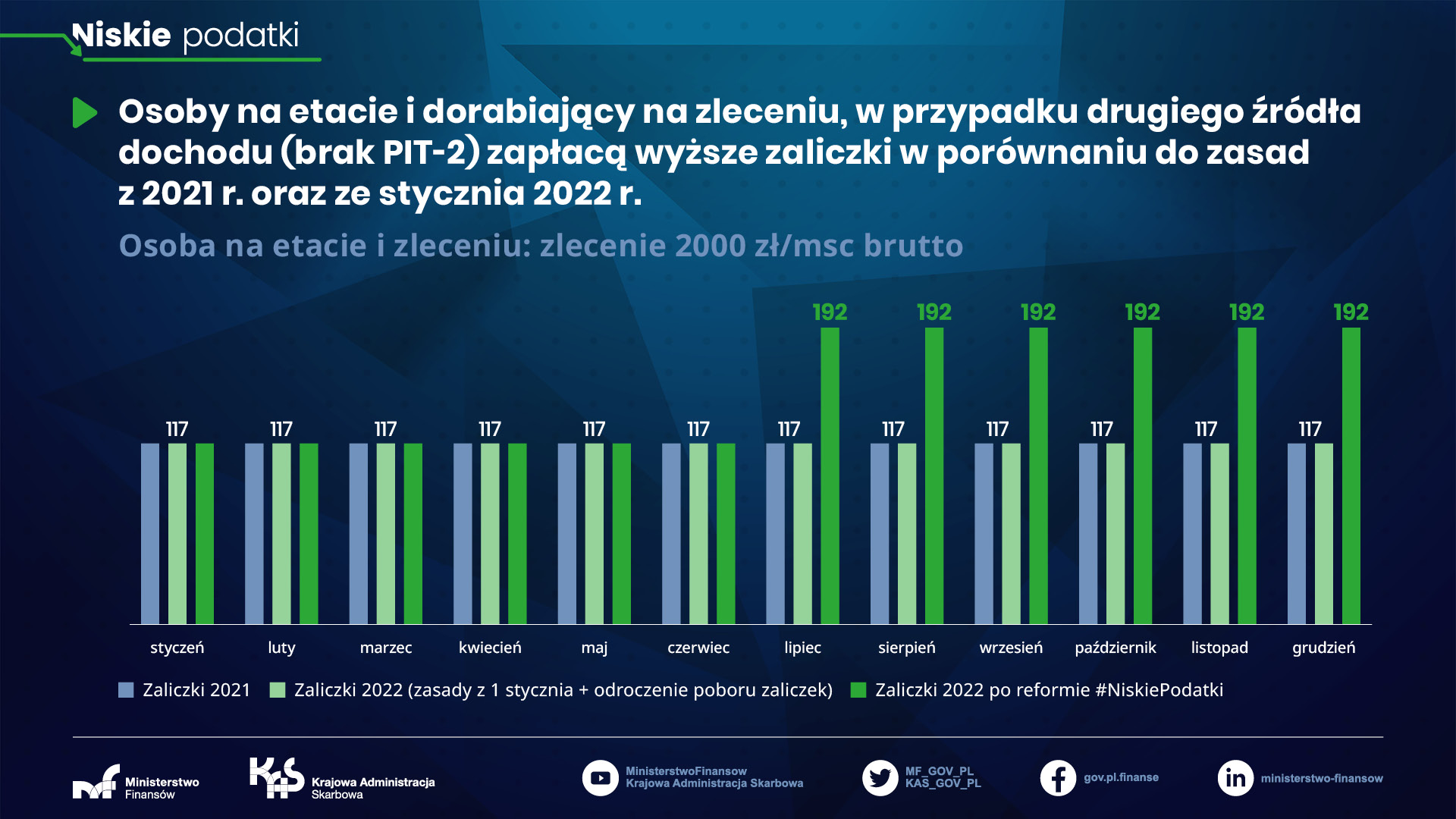

Likwidacja z dniem 01.07.2022 r. niektórych rozwiązań, które weszły w życie od 01.01.2022 r. i w trakcie 2022 r. oraz rozłożenie na etapy nowelizacji „Niskie Podatki" sprawia, że choć całościowo obciążenia podatkowe spadają, to przejściowo niektóre grupy zapłacą wyższe zaliczki na podatek. Wśród nich będą: Ci, którzy nie złożyli PIT-2 przy zarobkach do 12 800 zł/msc. brutto oraz zleceniobiorcy (którzy nie mają możliwości złożenia PIT-2 w 2022 r.) przy zarobkach do 12 800 zł/msc. brutto.

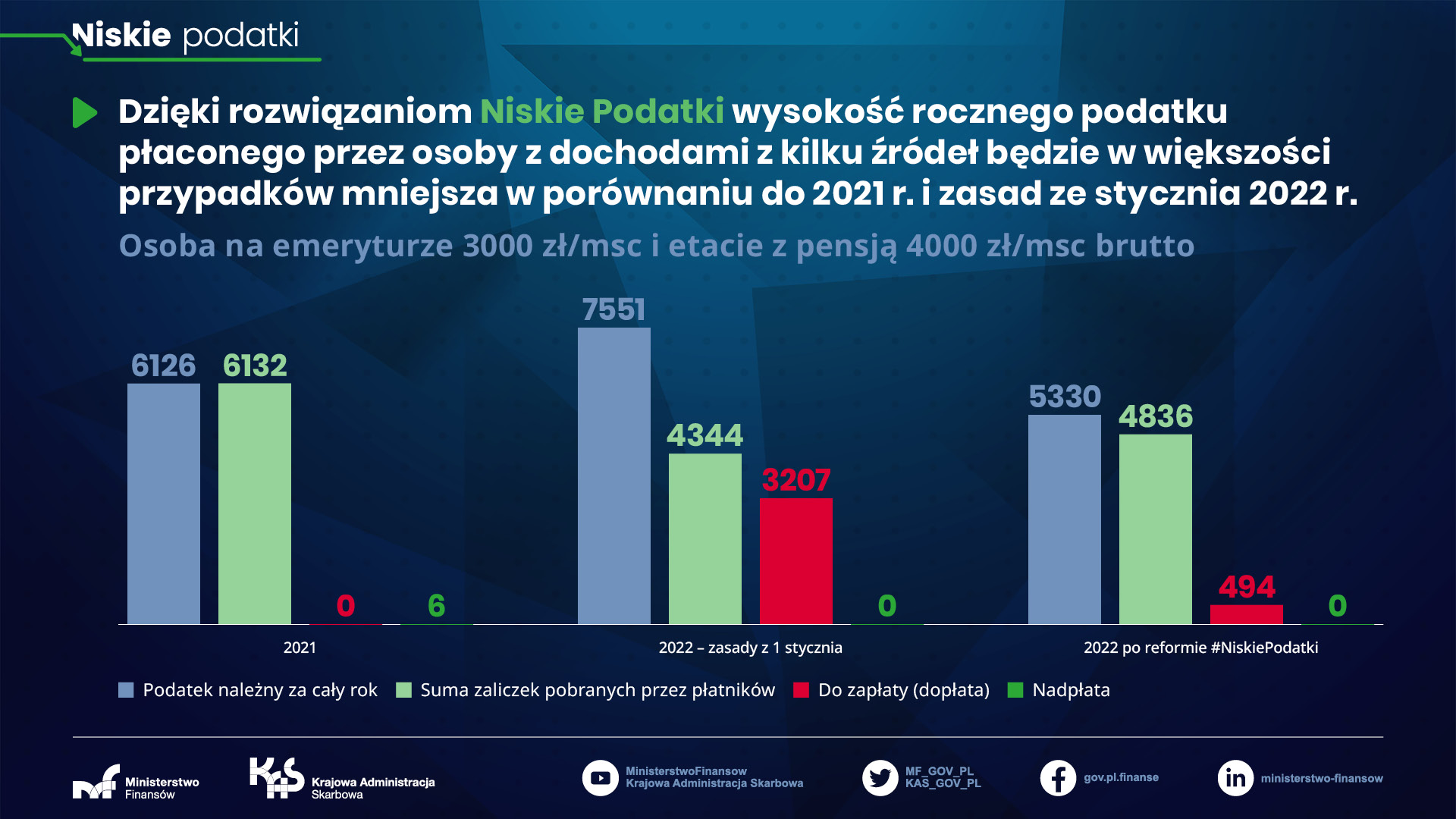

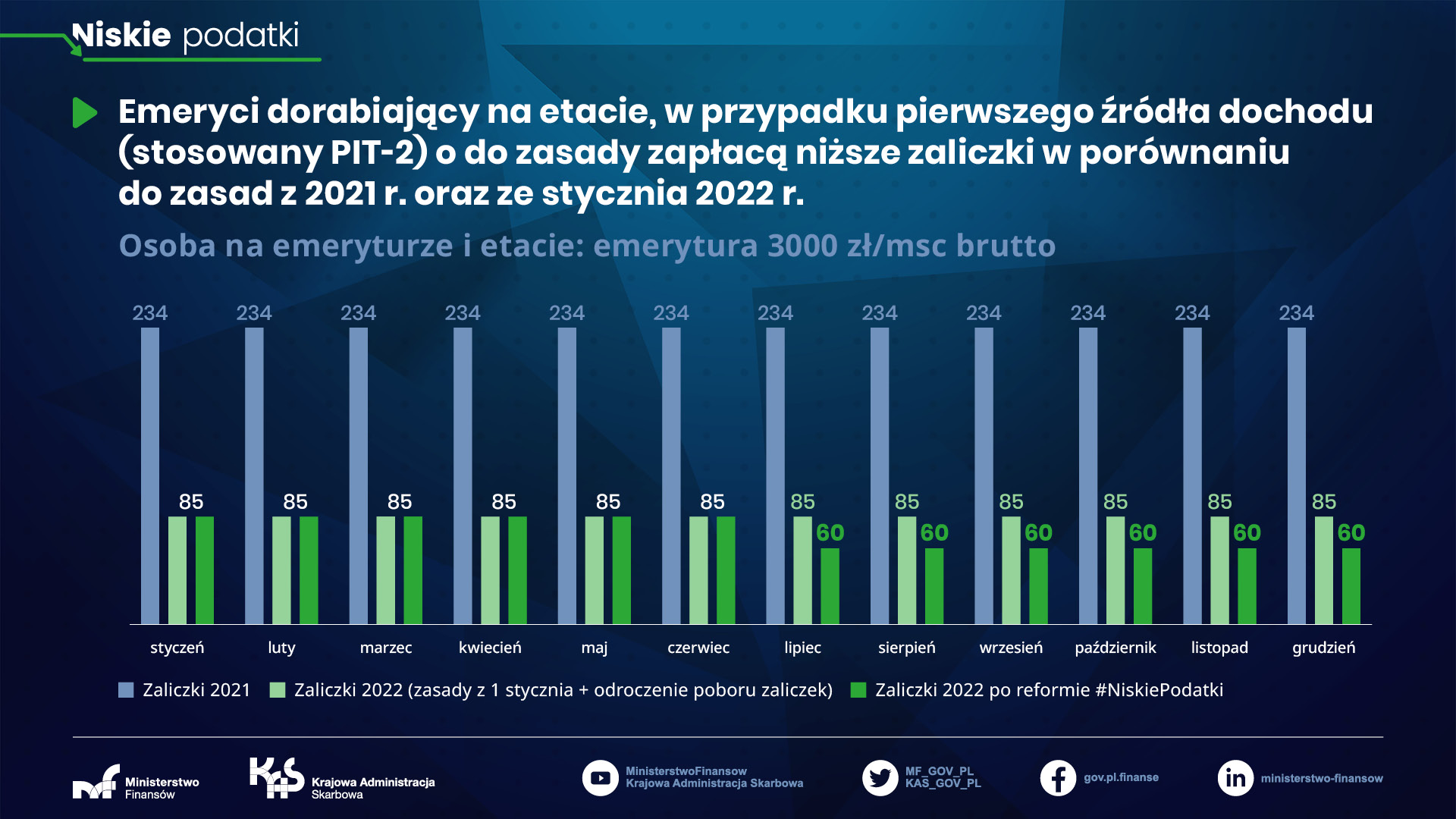

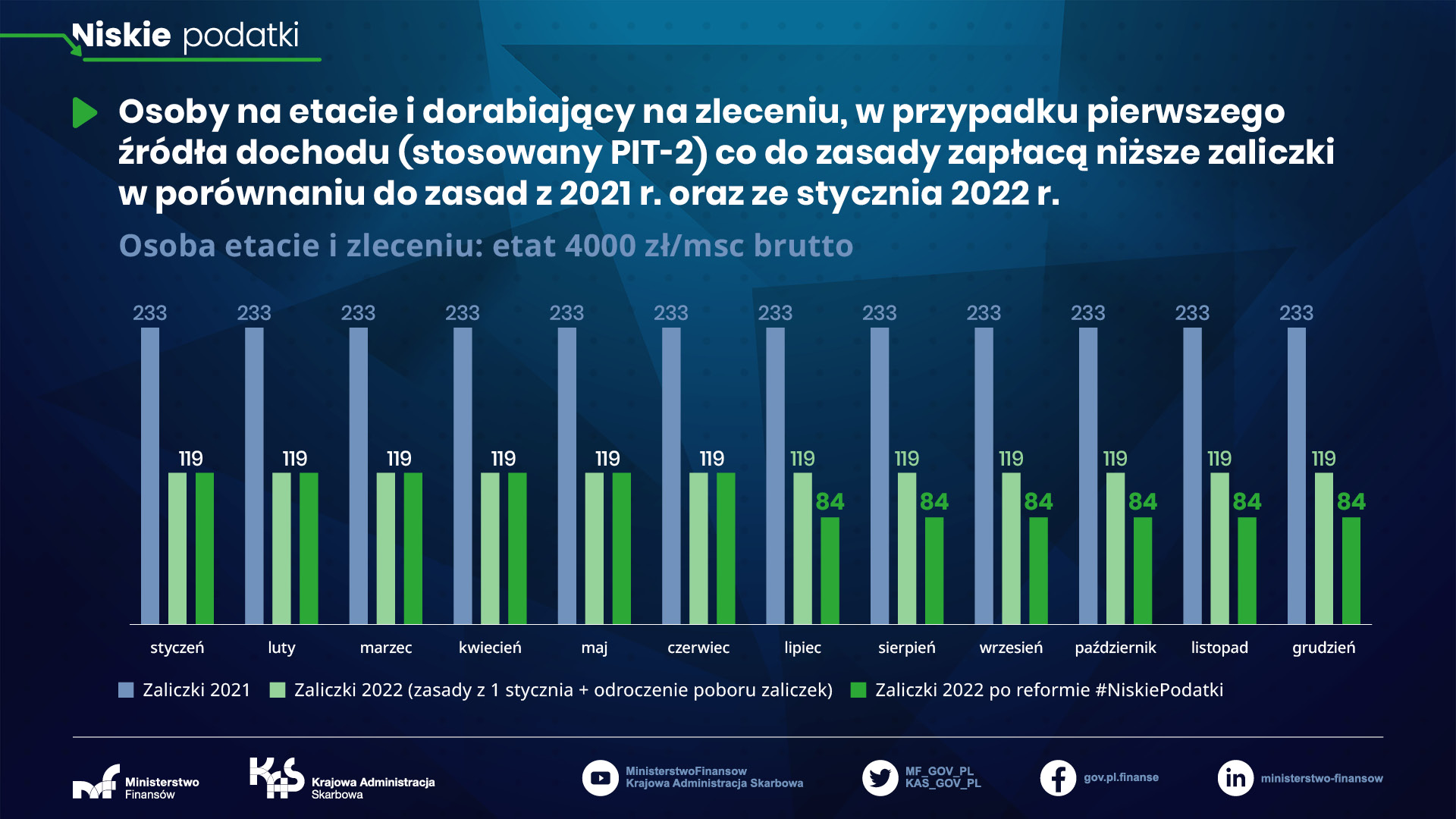

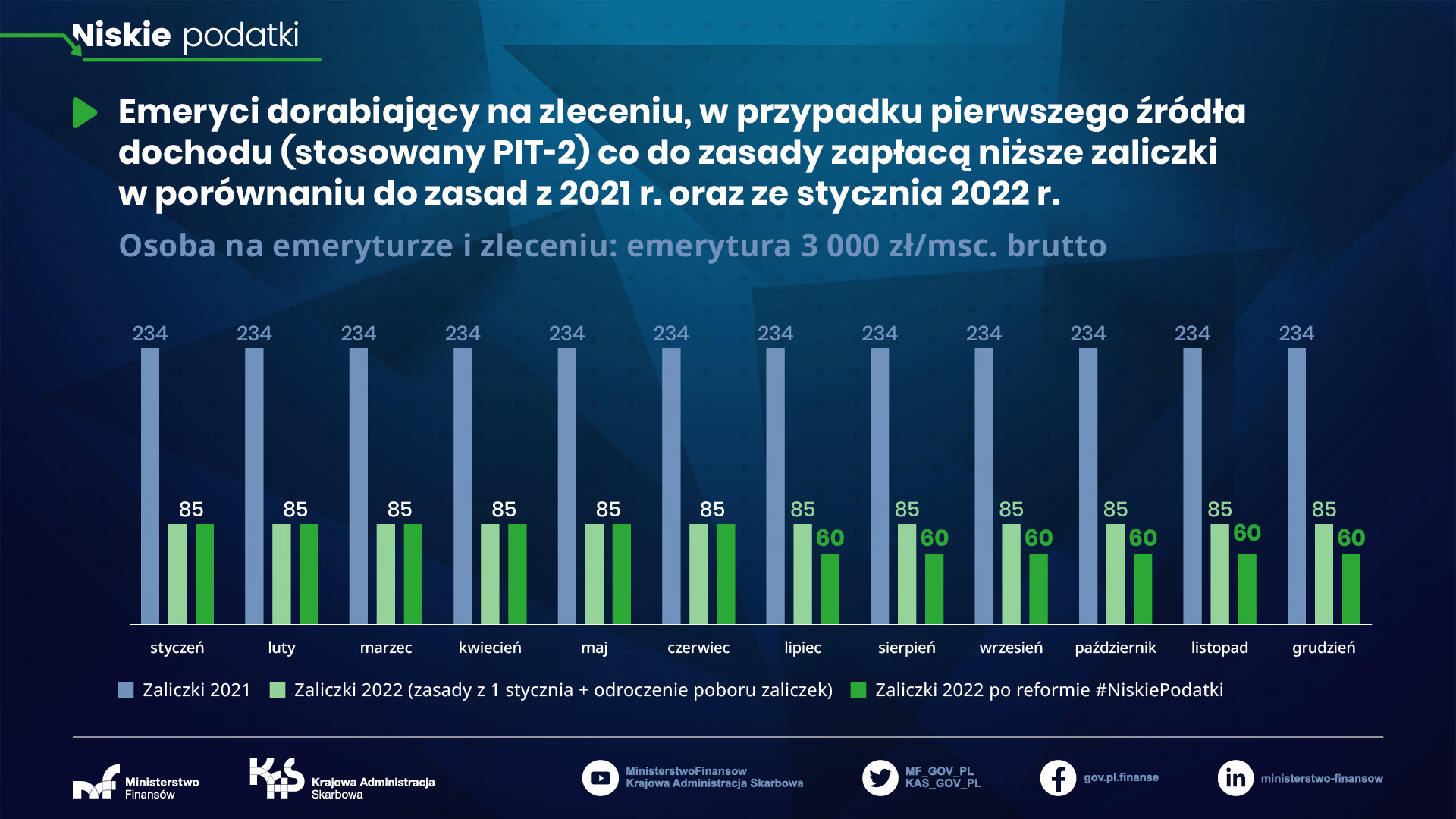

Wśród tych, którzy PIT-2 złożyli oraz mają jedno źródło dochodów wyższe zaliczki na podatek od lipca zapłacą zatrudnieni na umowę o pracę przy zarobkach od ok. 10 300 do 12 800 zł/msc. brutto, mundurowi przy zarobkach od ok. 8 900 do 12 800 zł/msc. brutto oraz emeryci (kwota wolna stosowana przez ZUS z mocy ustawy) z emeryturą od ok. 9 400 do 12 800 zł/msc. brutto.

Dla zatrudnionych na umowę o pracę, którzy nie złożyli PIT-2 wzrost zaliczek miesięcznych, czyli spadek miesięcznego wynagrodzenia netto wynika z uchylenia przepisu ustawy nakazującego rozliczać zaliczki wg zasad z 2021 r. Taki sam powód (odmrożenie zaliczek na PIT) spowoduje wzrost zaliczek u niektórych etatowców (przy zarobkach od 10 300 do 12 800 zł/msc. brutto), którzy złożyli PIT-2 w ich przypadku zaliczki wzrosną jednak maksymalnie o 60 zł. Co więcej wzrost zaliczek dla tych osób ma charakter przejściowy, gdyż zyskują one w dalszej części roku w wyniku podwyższenia progu podatkowego (z 85 528 zł do 120 000 zł), co w zaliczkach miesięcznych odczują jednak dopiero w ostatnich miesiącach roku. Gdyby nie zmiana to osoby te płaciłyby znacznie wyższe zaliczki po przekroczeniu progu (85 528 zł), i to nawet dwukrotnie lub trzykrotnie.

Dla mundurowych, zarabiających do 12 800 zł/msc. brutto, którzy nie złożyli PIT-2, spadek miesięcznego wynagrodzenia netto wynika z uchylenia przepisu utrzymującego zaliczki na PIT na poziomie z 2021 r.

Wzrost wysokości zaliczek odczują również Ci mundurowi, którzy złożyli PIT-2, a zarabiają od 8 900 do 12 800 zł/msc.

Podobnie jak u etatowców wzrost zaliczek dla tej grupy osób ma charakter przejściowy, gdyż zysk pojawia się u nich w dalszej części roku w wyniku podwyższenia progu podatkowego (z 85 528 zł do 120 000 zł), co w zaliczkach miesięcznych odczują jednak dopiero w ostatnich miesiącach roku. Gdyby nie zmiana to osoby te również płaciłyby znacznie wyższe zaliczki po przekroczeniu progu (85 528 zł).

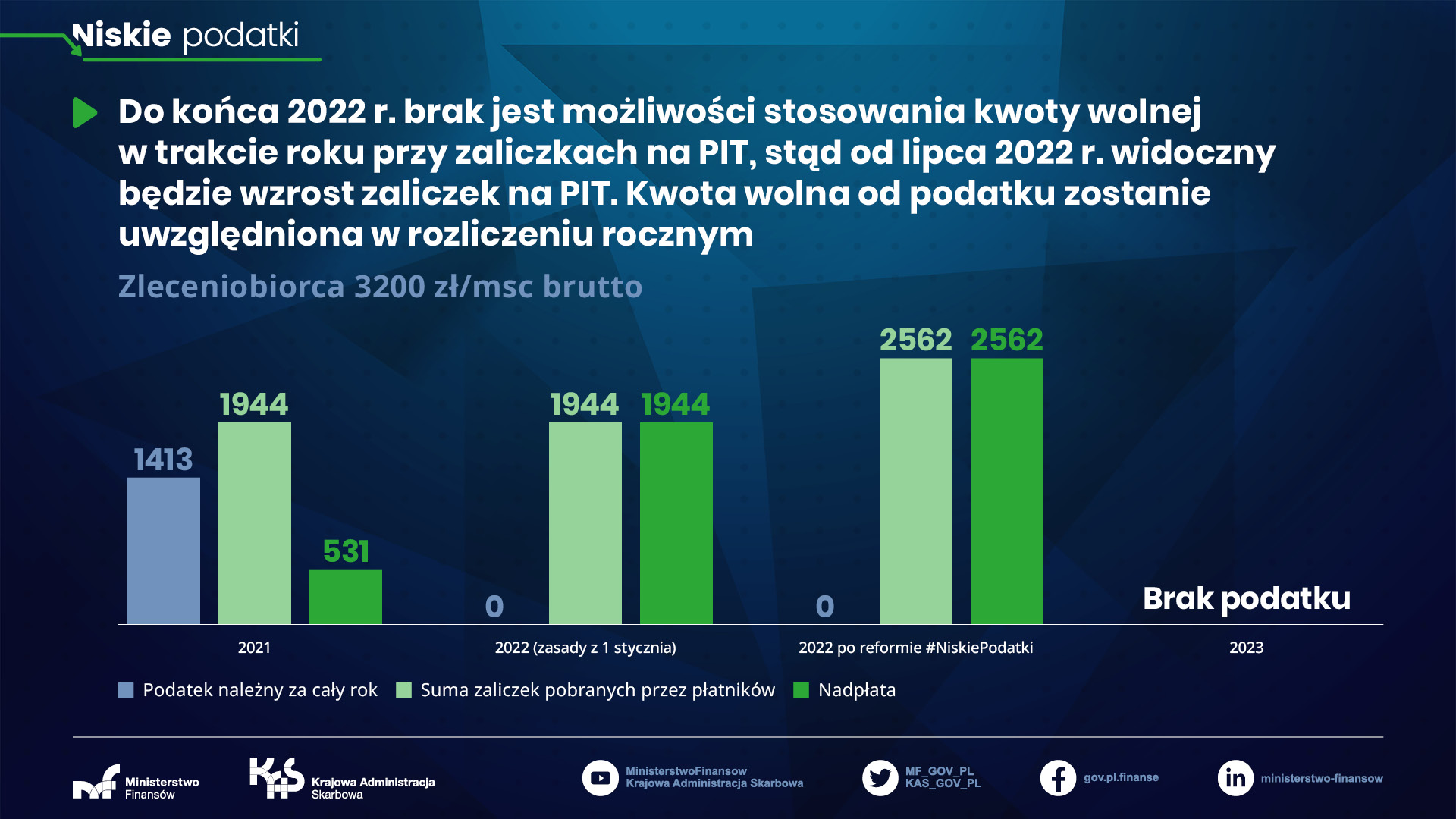

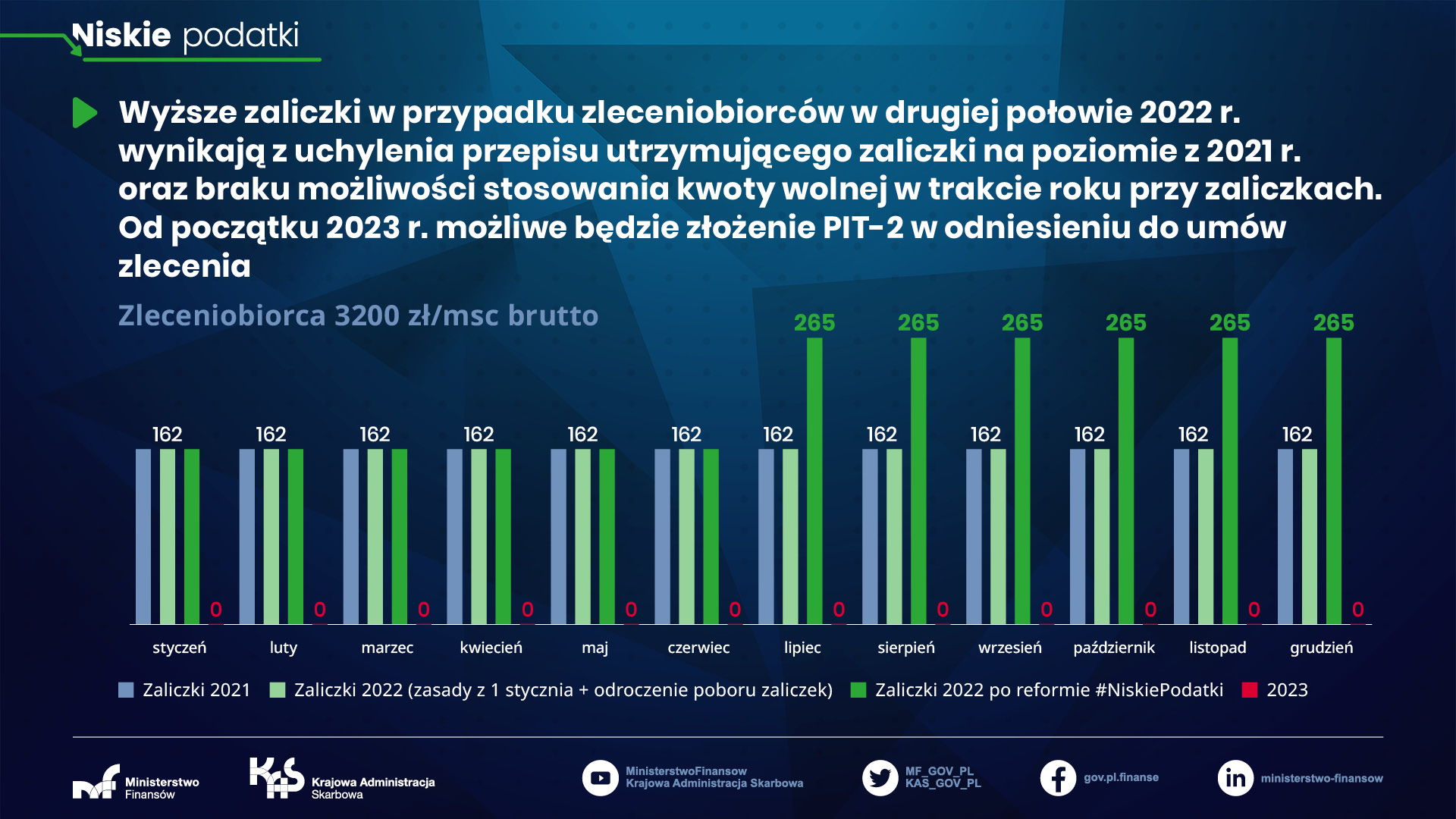

Wyższe miesięczne zaliczki na podatek dochodowy, a co za tym idzie spadek miesięcznego wynagrodzenia netto zleceniobiorców przy zarobkach do 12 800 zł/msc. brutto, pomimo korzyści z reformy dla tych podatników w ujęciu rocznym, również wynika z uchylenia przepisu utrzymującego zaliczki na poziomie z 2021 r. Dodatkową przyczyną jest też brak możliwości stosowania kwoty wolnej w trakcie roku przy zaliczkach na PIT. Co więcej, problem rozwiąże się z początkiem 2023 r., bo wtedy to wejdą w życie przepisy pozwalające na stosowanie kwoty wolnej w trakcie roku przy umowach zlecenia.

Warto tu dodać, że w tym roku zleceniobiorca może wystąpić do naczelnika urzędu skarbowego z wnioskiem o ograniczenie poboru zaliczek na podatek przez płatnika (art. 22 Ordynacji podatkowej). Zaliczka występuje u niego bowiem z uwagi na brak możliwości stosowania kwoty zmniejszającej podatek w ciągu roku, podczas gdy podatek często nie jest w ogóle należny (np. przy zarobkach 3 200 zł brutto miesięcznie za rok podatek wyniesie 0 zł).

Emeryci z emeryturą od ok. 9 400 zł do 12 800 zł brutto msc. zapłacą od lipca 2022 roku wyższą zaliczkę na podatek dochodowy na skutek uchylenia przepisu utrzymującego zaliczki na poziomie z 2021 r. Wzrost zaliczek dla tej grupy osób ma charakter przejściowy, gdyż podatnicy zyskają w dalszej części roku w wyniku podwyższenia progu podatkowego (z 85 528 zł do 120 000 zł), co w zaliczkach miesięcznych będzie odczuwalne dopiero w ostatnich miesiącach roku. Tacy emeryci również musieliby w ostatnich miesiącach roku – gdyby nie reforma – zapłacić dwu lub trzykrotnie wyższe zaliczki niż faktycznie zapłacą po przekroczeniu progu (85 528 zł).

Wyższe zaliczki na PIT od lipca 2022 roku przy wielu źródłach dochodów mają kilka przyczyn. Pierwszą z nich jest uchylenie mechanizmu rolowania zaliczek, czyli odmrożenie zaliczek na PIT, drugą – możliwość stosowania kwoty wolnej od podatku tylko u jednego płatnika (podział kwoty wolnej na 3 płatników wejdzie w życie od 1 stycznia 2023 r.), brak możliwości stosowania kwoty wolnej przy umowach zlecenia (zmiana w tym zakresie wejdzie w życie 1 stycznia 2023 r.) oraz pobieranie składki zdrowotnej od każdej umowy i brak możliwości jej odliczenia.

To zjawisko występuje na przykład u pracujących na więcej niż jednym etacie (umowa o pracę), emerytów pracujących na umowie o pracę czy zatrudnionych na umowie o pracę realizujących dodatkowe zadania na umowie zlecenia. Miesięczna strata pojawi się w drugim lub kolejnych źródłach przychodów. Natomiast w tym źródle dochodu, gdzie stosowany jest PIT-2, zaliczki na PIT spadną z zastrzeżeniem przypadków opisanych powyżej.

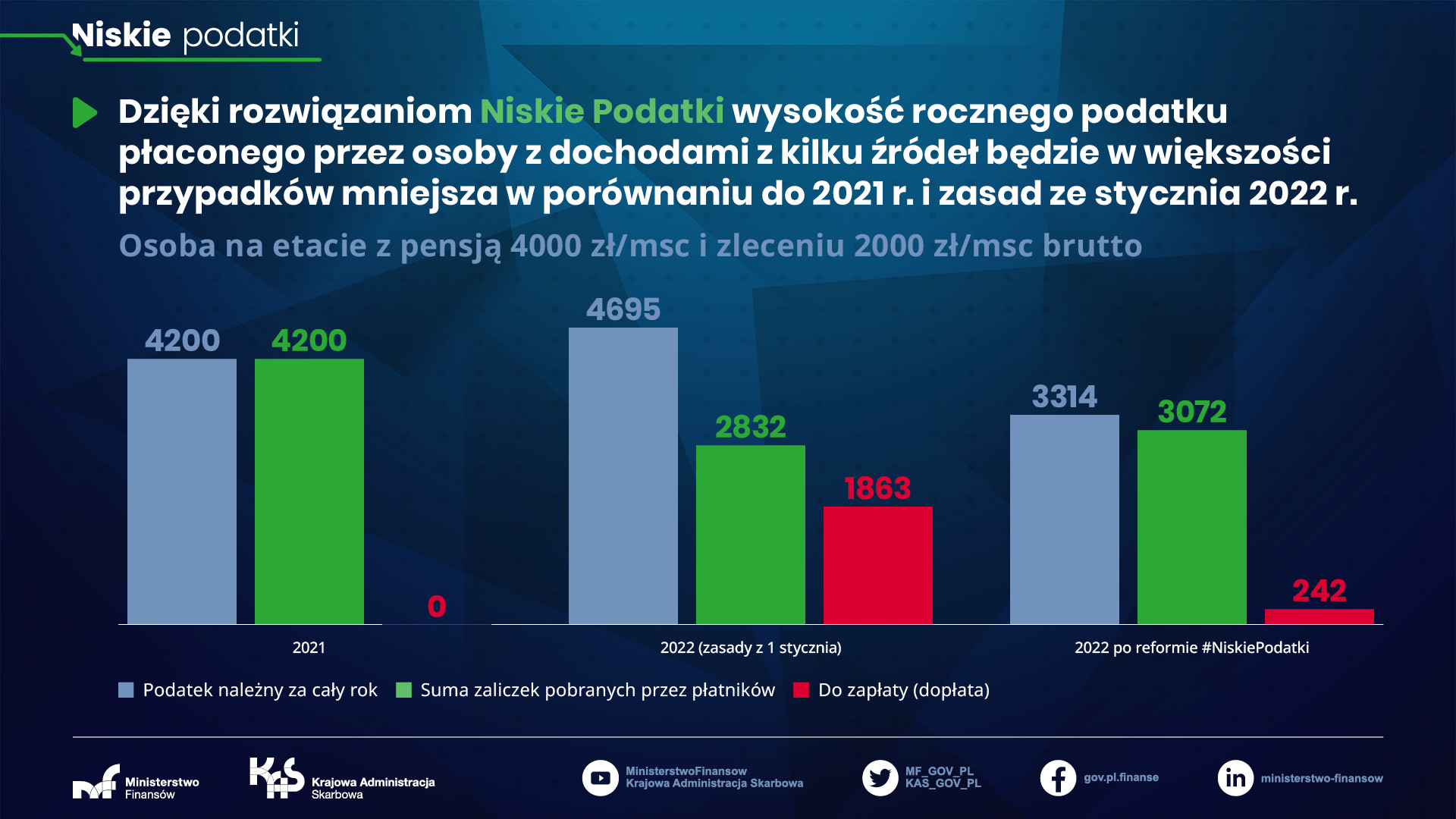

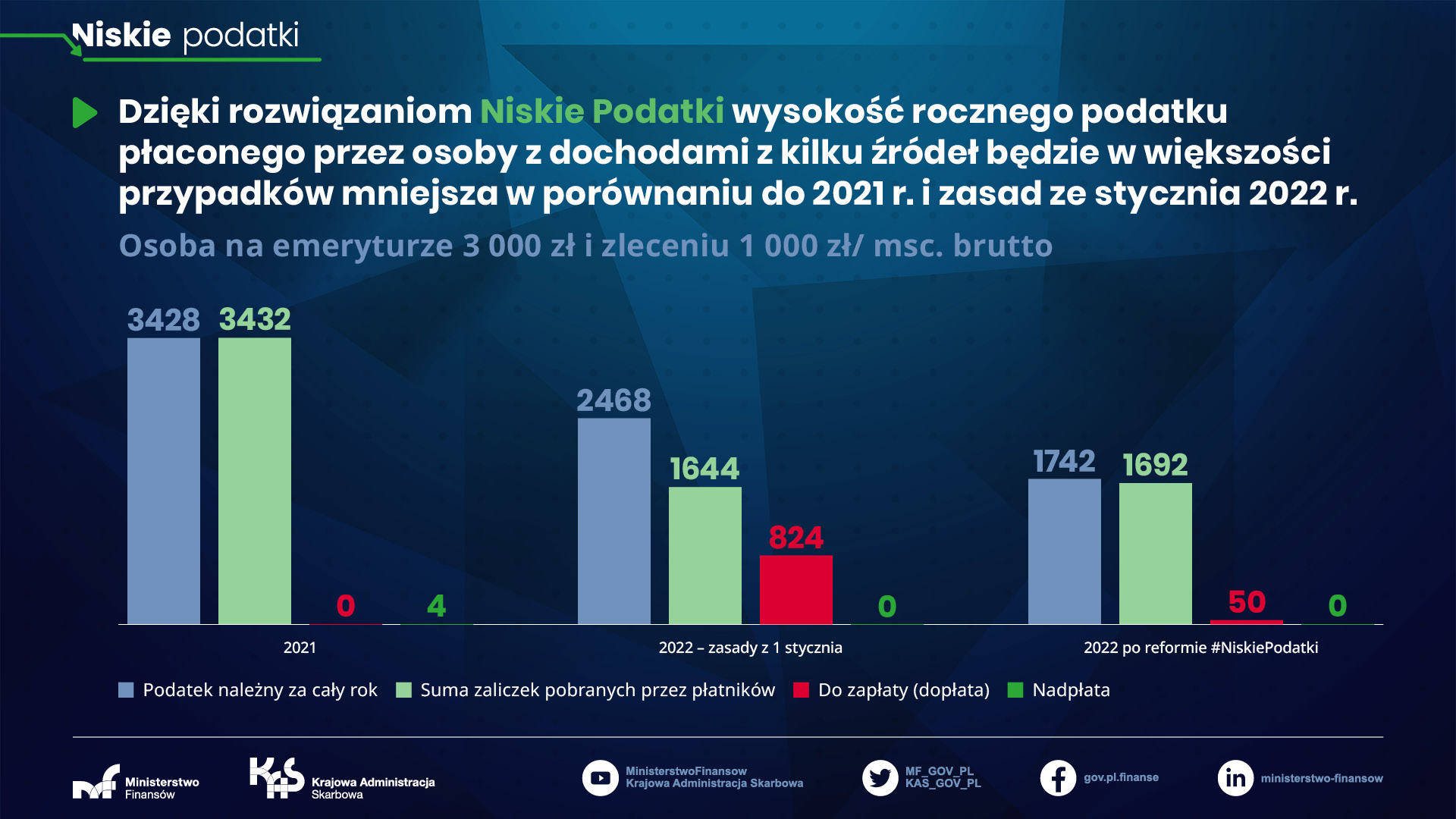

Warto pamiętać, że wzrost zaliczek na podatek oznacza niższe wynagrodzenie miesięczne, nie oznacza straty w rozliczeniu rocznym. W nowelizacji ustawy „Niskie Podatki" w rozliczeniu rocznym większość podatników zyskuje zarówno w stosunku do 2021 r., jak i w odniesieniu do zasad wprowadzonych w styczniu 2022 r. Wyższe zaliczki od lipca 2022 roku zmniejszają ryzyko, dużych dopłat przy rozliczeniu rocznym za 2022 r.

PIT-2 to oświadczenie pracownika, które upoważnia pracodawcę do pomniejszenia zaliczki na podatek za dany miesiąc o kwotę zmniejszającą podatek. PIT-2 składa się raz, najczęściej zaraz po podjęciu pracy u danego pracodawcy. PIT-2 może być również złożony w trakcie roku podatkowego. Płatnik odlicza kwotę stanowiącą 1/12 kwoty zmniejszającej podatek, najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał to oświadczenie.

Oświadczenie to jest zatem podstawą dla zakładu pracy do stosowania kwoty wolnej w zaliczkach. Raz złożony PIT-2 zachowuje ważność w kolejnych latach podatkowych (aż do jego odwołania/wycofania przez pracownika). Każdy pracodawca ma obowiązek pobierania z wynagrodzenia pracownika zaliczek na podatek dochodowy od osób fizycznych.

Zatem od przyszłego roku pracownicy nie będą zobligowani do ponownego złożenia PIT-2 (poprzednio złożony będzie nadal aktualny). Oczywiście, jeżeli będą chcieli dokonać zmian w złożonym oświadczeniu (np. podzielić 1/12 kwoty zmniejszającej zaliczkę na kilku płatników), to złożą nowy PIT-2 (na druku opracowanym w MF lub na innym przygotowanym przez płatnika, albo poprzez system kadrowo-płacowy).

Przygotowany przez Ministerstwo Finansów nowy druk oświadczenia PIT-2 (trwają już nad nim prace) będzie zagregowany. Oznacza to, że będzie można za jego pomocą złożyć wszystkie oświadczenia/wnioski, które przewiduje ustawa PIT. Nie chcemy bowiem mnożyć wzorów formularzy.

Zamieszczone komentarze są prywatnymi opiniami Użytkowników portalu. Redakcja portalu slaskibiznes.pl nie ponosi odpowiedzialności za ich treść.

3,3 tys. pasażerów postawiło w marcu na Max Bilet Kolei Śląskich

484

Zakaz handlu w niedziele niszczący dla fotowoltaiki

428

Na stacje paliw na dobre wróciła drożyzna. "Ryzyko wyższych cen wciąż realne"

422

OFE czy tylko ZUS? Okno transferowe otwarte, ale tylko do lipca

420

JSW: będzie więcej węgla koksowego z kopalni Budryk

374"Uwielbiam zapach smaru". Rozmowa z Sonią Piwowar, ekspertką obróbki blach

+6 / -0Wybory samorządowe 2024. Frekwencja w Śląskiem na godzinę 12.00

+6 / -03,3 tys. pasażerów postawiło w marcu na Max Bilet Kolei Śląskich

+2 / -0Sejmik Śląski po wyborach 2024: tak oficjalnie wygląda podział mandatów

+2 / -0PAS: śląskie antysmogowym liderem w rankingu wszechczasów

+1 / -0Ruszyły remonty na A4 Katowice-Kraków. Utrudnienia można śledzić na interaktywnej mapie

0Duże płatności już nie gotówką. Europarlament przyjął przełomowe przepisy

0PAS: śląskie antysmogowym liderem w rankingu wszechczasów

0Trendy e-commerce w branży narzędziowej - analiza kondycji firmy Domitech w świetle rozwoju sektora budowlanego

0Do Katowic powrócił jedyny taki pojazd w Polsce. To minibus bez kierowcy

0Szanowny Czytelniku!

Chcemy dostarczać Ci coraz lepsze materiały dziennikarskie i udoskonalać funkcje naszego serwisu. Do tego są nam potrzebne Twoje zgody na lepsze dopasowanie treści marketingowych do Twoich potrzeb. Dzięki nim możemy pozyskiwać środki na rozwój naszego portalu. Dlatego poniżej przedstawiamy Ci informacje dotyczące naszej polityki bezpieczeństwa i przysługujących ci praw:

25 maja 2018 roku zaczęło obowiązywać Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE (określane jako „RODO”).

Informujemy, iż: administratorem Twoich danych osobowych będzie TuPolska Sp. z o.o. z siedzibą w Rybniku, ul. 3 Maja 30, 44-200 Rybnik.

Wyznaczyliśmy Inspektora ochrony danych, z którym kontakt jest możliwy za pomocą adresu e-mailowego: [email protected].

Twoje dane osobowe będą przetwarzane w celu:

Dane osobowe mogą być udostępniane organom państwowym na ich żądanie na podstawie powszechnie obowiązujących przepisów prawa, lub innym osobom i podmiotom współpracującym- tj. podwykonawcom świadczącym na naszą rzecz usługi, w szczególności usługi informatyczne, prawne, inne usługi pomocnicze (na podstawie zawartych umów powierzenia przetwarzania danych osobowych).

Twoje dane osobowe będą przetwarzane do czasu wycofania zgody. A w przypadku zbierania danych dla celów dokonywania analiz i badań statystycznych do czasu zgłoszenia skutecznego sprzeciwu.

Posiadasz prawo dostępu do treści swoich danych oraz prawo ich sprostowania, usunięcia, ograniczenia przetwarzania, prawo do przenoszenia danych (od 25 maja 2018), prawo wniesienia sprzeciwu wobec przetwarzania, prawo do cofnięcia zgody w dowolnym momencie bez wpływu na zgodność z prawem przetwarzania, którego dokonano na podstawie zgody przed jej cofnięciem. W celu skorzystania z powyższych praw należy skontaktować się z Inspektorem ochrony danych

Masz prawo wniesienia skargi do organu nadzorczego, gdy uznasz, iż przetwarzanie Twoich danych osobowych narusza przepisy ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r.

Podanie danych osobowych jest dobrowolne aczkolwiek niezbędne do świadczenia usług na Twoją rzecz. Brak podania danych uniemożliwi nam świadczenie usług.

Twoje dane osobowe są przetwarzane w sposób zautomatyzowany w tym również w formie profilowania. Konsekwencją takiego przetwarzania będzie prowadzenia działań marketingowych oraz handlowych dopasowanych do Twoich potrzeb i zainteresowań.

W związku z powyższym prosimy o zaznaczenie pola: „zgadzam się”, w przypadku wyrażenia zgody na przetwarzanie danych osobowych w celach marketingowych (w tym analizowanie oraz profilowanie w celach marketingowych) przez TuPolska Sp. z o.o. Dane osobowe zbierane są w ramach korzystania z usług, ze stron internetowych oraz zapisywanych w plikach cookies.

Zostałem/am zapoznany/a z pouczeniem dotyczącym z prawa dostępu do treści moich danych i możliwości ich poprawiania. Przyjmuję do wiadomości, że mogę w dowolnym momencie wycofać tę zgodę. Wycofanie przeze mnie zgody nie ma wpływu na zgodność z prawem przetwarzania, którego dokonano na podstawie mojej zgody przed jej wycofaniem